Jika Surat Pemberitahuan yang dilaporkan oleh Wajib Pajak dilakukan pengujian tentang kepatuhan berdasarkan indikator tertentu secara menyeluruh dan terstruktur maka keadilan bagi Wajib Pajak terpenuhi. Jika Wajib Pajak membayar pajak sesuai kemampuannya maka dapat dikatakan bahwa keadilan bagi Wajib Pajak terpenuhi. Jika pajak dikenakan tanpa dirasakan sesuatu yang buruk bagi Wajib Pajak itu sendiri maka keadilan bagi Wajib Pajak terpenuhi. Begitu banyak pemikiran yang mengharapkan agar pajak itu bersifat adil dan merata.

Bahwa hal yang disepakati tentang keadilan itu sendiri adalah sesuatu yang sangat abstrak dan subjektif sehingga sangat sulit menemukan formula yang dapat memenuhi seluruh aspek keadilan khususnya saat berbicara tentang asas keadilan dalam perpajakan. Maka berikut ini penulis mencoba menuangkan beberapa pemikiran para ahli yang lahir sebelum penulis dilahirkan, yaitu tentang pemungutan pajak yang menurut mereka mewakili dari sifat keadilan.

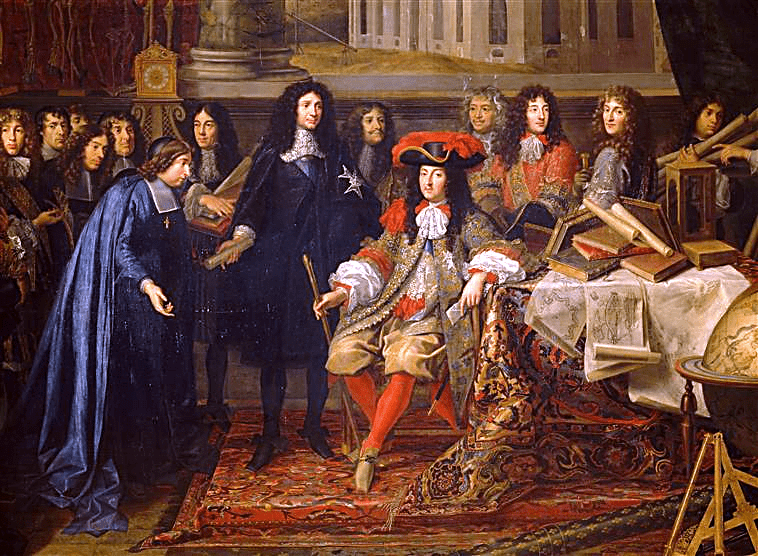

Jean-Baptiste Colbert (29 Agustus 1619 – 6 September 1683)

Seorang ahli keuangan dan juga seorang pembantu ekonomi utama pada masa pemerintahan Louis XIV di negara Perancis ini dikenal dengan teori ekonomi merkantilisme yaitu suatu teori ekonomi yang menyatakan bahwa kesejahteraan suatu negara ditentukan oleh banyaknya aset atau modal yang disimpan (Colbertisme). Berbicara pajak Jean-Baptise Colbert menyamakannya dengan suatu seni yaitu seni sebagaimana mencabuti bulu angsa dan berusaha mendapatkan bulu tersebut sebanyak-banyaknya dan berusaha atau meminimalkan kemungkinan angsanya melengking. Pemikiran ini merupakan cara yang cukup adil dalam melakukan pemungutan pajak yang dapat dilakukan oleh seorang Raja di zaman itu.

Seorang ahli keuangan dan juga seorang pembantu ekonomi utama pada masa pemerintahan Louis XIV di negara Perancis ini dikenal dengan teori ekonomi merkantilisme yaitu suatu teori ekonomi yang menyatakan bahwa kesejahteraan suatu negara ditentukan oleh banyaknya aset atau modal yang disimpan (Colbertisme). Berbicara pajak Jean-Baptise Colbert menyamakannya dengan suatu seni yaitu seni sebagaimana mencabuti bulu angsa dan berusaha mendapatkan bulu tersebut sebanyak-banyaknya dan berusaha atau meminimalkan kemungkinan angsanya melengking. Pemikiran ini merupakan cara yang cukup adil dalam melakukan pemungutan pajak yang dapat dilakukan oleh seorang Raja di zaman itu.

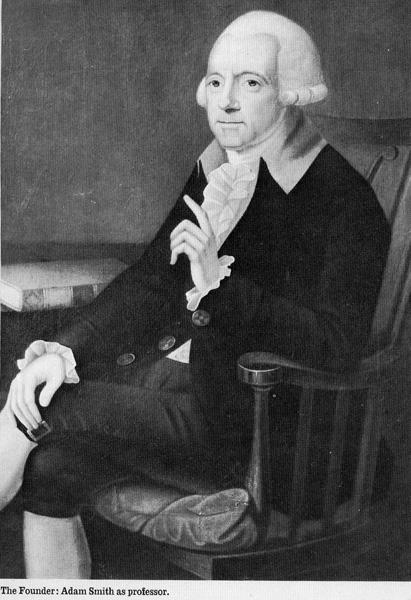

Adam Smith (16 Juni 1723 – 17 Juli 1790)

Disamping seorang pemikir ekonomi, Adam Smith adalah seorang filsuf yang luar biasa, dimana diakhir hidupnya Adam Smith mengatakan bahwa dia menyesal tidak melakukan hal yang lebih dalam hidupnya. Seorang yang dianggap sebagai bapak ekonomi modern saja mengatakan hal tersebut, bagaimana sikap kita?

Disamping seorang pemikir ekonomi, Adam Smith adalah seorang filsuf yang luar biasa, dimana diakhir hidupnya Adam Smith mengatakan bahwa dia menyesal tidak melakukan hal yang lebih dalam hidupnya. Seorang yang dianggap sebagai bapak ekonomi modern saja mengatakan hal tersebut, bagaimana sikap kita?

Dalam salah satu bukunya yang berjudul An Inquiry in to the Nature and Causes of the Wealth of Nation (dikenal dengan The wealth of Nation), dijelaskan bahwa “bukan dari kebaikan tukang daging, pembuat bir, atau tukang roti kita mendapatkan makan malam, melainkan karena didorong oleh kepentingan mereka.“ Buku ini adalah merupakan pedoman bagi setiap peraturan perpajakan dalam suatu negara, karena pembayar pajak dimungkinkan mau membayar pajak bila memenuhi 4 (empat) prinsip, prinsip tersebut adalah sebagai berikut :

- Prinsip Keseimbangan (Equality), prinsip ini berbicara tentang keadilan di mana pemungutan pajak yang dilakukan oleh negara harus sesuai dengan kemampuan dan penghasilan wajib pajak. Negara tidak boleh bertindak diskriminatif terhadap wajib pajak. Sistem perpajakan yang adil adalah adanya pelakuan yang sama terhadap orang atau badan yang berada dalam situasi level ekonomi yang sama.

- Prinsip Kepastian Hukum (Certainty), prinsip ini berbicara tentang semua pungutan pajak harus berdasarkan UU, sehingga bagi yang melanggar akan dapat dikenai sanksi hukum. Kepastian hukum adalah tujuan setiap undang-undang. Dalam membuat undang-undang dan peraturan-peraturan yang mengikat umum. Harus diusahakan supaya ketentuan yang dimuat dalam undang-undang adalah jelas, tegas dan tidak mengandung arti ganda atau memberikan peluang untuk ditafsirkan lain.

- Prinsip Ketepatan Penagihan (Convenience Of Payment), prinsip ini berbicara tentang pajak harus dipungut pada saat yang tepat bagi wajib pajak (saat yang paling baik), misalnya disaat wajib pajak baru menerima penghasilannya atau disaat wajib pajak menerima hadiah. Saat paling tepat diwujudkan dengan pemotongan atau pemungutan pajak pada sumbernya, artinya setiap Wajib Pajak yang menerima penghasilan, maka pada saat itulah pemerintah melalui pemotong pajak memotong pajak atas penghasilan yang dibayarkan kepada Wajib Pajak penerima penghasilan.

- Prinsip Ekonomis (Economy in Collection), Prinsip ini berbicara tentang biaya pemungutan pajak diusahakan sehemat mungkin, jangan sampai terjadi biaya pemungutan pajak lebih besar dari hasil pemungutan pajak.

Edwin Robert Anderson Seligman (1861–1939)

Edwin R.A Seligman

Penulis buku The Shifting and Incidence of Taxation (1892) dan The Income Tax (1911) Prof Edwin RA Seligment adalah seorang ahli ekonomi asal Amerika juga merumuskan prinsip-prinsip pemungutan pajak. Memiliki kemiripan sebagaimana prinsip pemungutan yang diangkat oleh Adam Smith. prinsip pemungutan pajak menurut Prof Edwin RA Seligment tersebut adalah :

- Fiscal Principle,

- Administrative Principle,

- Economic Principle,

- Ethical Principle,

Dalam Prinsip Etika (Ethical Principle) terdapat 2 (dua) hal meliputi uniformity dan universality. Uniformity (kesamaan/keseragaman) atau sering digunakan istilah equality of taxation (persamaan dalam perpajakan), bukanlah salah satu keadilan yang mutlak seperti dalam perhitungan dengan angka, misalnya 6 dibagi 2 menjadi 3, melainkan suatu keadilan sebanding yang relatif (relatively proportional equality). Kata uniformity menggambarkan kesamaan, perlakuan yang sama terhadap para pembayar pajak.

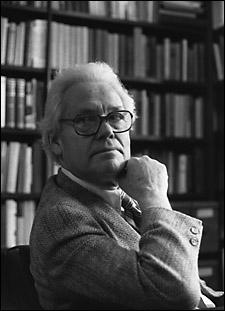

Richard A. Musgrave (14 Desember 1910 – 15 Januari 2007) & Peggy B.Musgrave (1973)

Richard Musgrave

Musgrave memandang keadilan dalam pajak adalah bahwa sistem pajak dikatakan adil apabila setiap orang membayar pajak sesuai dengan kemampuanya, sehingga setiap orang yang mempunyai pendapatan yang sama membayar jumlah pajak yang sama atau biasa disebut keadilan horisontal (horizontal equity) dan orang yang mempunyai pendapatan yang lebih membayar pajak lebih besar atau biasa disebut keadilan vertikal (vertical equity). Keadilan pemungutan pajak, menurut Richard A Musgrave dan Peggy B Musgrave dalam buku Public Finance in Theory and Prcatice terdapat dua macam prinsip keadilan, yaitu :

- Benefit Principle, pembayar pajak (WP) harus membayar pajak sesuai dengan manfaat yg dinikmatinya dari pemerintah, (pendekatan ini disebut Revenue and Expenditure Approah).

- Ability Principle, pembayar pajak (WP) harus membayar pajak sesuai dengan kemampuannya untuk membayar (sesuai penghasilan).

Penutup

Sistem pemungutan pajak yang bersifat adil dan merata yang telah disampaikan dengan sudut pandang para ahli sebagaimana dituangkan di atas adalah bagian kecil dari usaha anak manusia agar dapat menarik pajak dengan berprinsip keadilan demi terselenggaranya sebuah peradaban bangsa dalam suatu negara.

Pada akhirnya adalah John Rawls dalam bukunya yang berjudul A Theory of Justice, John Rawls mengungkapkan kata keadilan sebagai fairness (justice as fairness), hampir disetiap tulisannya John Rawls menggunakan kata fairness untuk membahas keadilan. Dengan bahasa yang sederhana John Rawls menyimpulkan justice as fairness dengan menggambarkan bahwa tidak ada seorang pun yang diuntungkan maupun tidak diuntungkan pada pilihan-pilihan prinsip dalam masyarakat. Setiap orang diberikan posisi yang simetris untuk berhubungan satu dengan yang lain. Inilah situasi yang fair diantara individu-individu tersebut sebagai moral persons.

Rencananya dalam bulan-bulan ini pemerintah akan mengeluarkan UU perpajakan yang baru mengganti UU sebelumnya yang meliputi UU Bea Materi, UU KUP, UU PBB, harapannya adalah hendaknya dalam membuat aturan pajak yang berkeadilan dengan cara pemerintah harus mendesain aturan tersebut bersama-sama dengan rakyat. Pemerintah membuat kontrak yang sama-sama disetujui dengan berdasar pada prinsip-prinsip pemajakan yang lazim berlaku dan disesuaikan dengan kehidupan ekonomi serta sosial masyarakat di negara tersebut.

Yang menjadi prinsip dalam rangka pencapaian keadilan pajak di sini adalah keseriusan pemerintah dengan wakil rakyat dalam membuat kontrak sosial yang dapat memenuhi kebutuhan negara dari sisi pembiayaan dengan tetap melindungi dan menciptakan distribusi pendapatan yang adil untuk masyarakatnya. Dengan demikian akan terjadi kesepakatan yang fair (adil) dan aturan tersebut dapat diberlakukan dan cocok dengan kehidupan sosial ekonomi.

…

Artikel Terkait :