beritasumut.com/ilustrasi

Belum lama ini Pemerintah mengeluarkan ketentuan yang mengatur tarif PPh Pasal 21 sebesar 2,5% dan bersifat final bagi karyawan yang bekerja di industri “kriteria tertentu”. Adalah Peraturan Pemerintah nomor 41 tahun 2016 tanggal 17 Oktober 2016 tentang perlakuan pajak penghasilan pasal 21 atas penghasilan pegawai dari pemberi kerja dengan kriteria tertentu. Pelaksanaan tarif pemotongan PPh Pasal 21 ini berlaku untuk Masa Juli 2016 sampai dengan Masa Pajak Desember 2017.

Tentang apa dan bagaimana maksud dari Peraturan Pemerintah nomor 41 tahun 2016 tanggal 17 Oktober 2016 tentang perlakuan pajak penghasilan pasal 21 atas penghasilan pegawai dari pemberi kerja dengan kriteria tertentu tersebut, akan coba penulis tuangkan dalam blog tercinta ini. kiranya memberi informasi yang bermanfaat.

Dasar Pertimbangan

Untuk meningkatkan daya saing industri pada sektor tertentu yang berorientasi ekspor serta untuk mendukung program Pemerintah dalam upaya penciptaan dan penyerapan lapangan kerja, perlu memberikan kebijakan perlakuan Pajak Penghasilan Pasal 21 atas penghasilan pegawai yang dibayarkan oleh pemberi kerja yang memenuhi kriteria tertentu, untuk periode waktu tertentu. Adapun dasar pertimbangan adalah untuk melaksanakan semangat Undang-Undang Pajak Penghasilan sebagai berikut :

- Pasal 4 ayat (2) huruf e menyatakan “penghasilan di bawah ini dapat dikenai pajak bersifat final penghasilan tertentu lainnya”.

- Pasal 21 ayat (5) menyatakan “Tarif pemotongan atas penghasilan adalah tarif pajak sebagaimana dimaksud dalam Pasal 17 ayat (1) huruf a, kecuali ditetapkan lain dengan Peraturan Pemerintah”.

Konsep Umum Pemotongan PPh Pasal 21

Penghasilan yang diterima atau diperoleh pegawai yang merupakan orang pribadi dalam negeri berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain sebagai imbalan sehubungan dengan pekerjaan yang dilakukan, dikenai pemotongan Pajak Penghasilan Pasal 21. Pemotongan Pajak Penghasilan Pasal 21 atas penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan dengan nama dan dalam bentuk apapun yang diterima atau diperoleh Wajib Pajak orang pribadi dalam negeri.

Dasar Penerapan Tarif Khusus

Pegawai yang menerima penghasilan dari pemberi kerja dengan kriteria tertentu dengan jumlah Penghasilan Kena Pajak dalam 1 (satu) tahun paling banyak sebesar Rp50.000.000,00 (lima puluh juta rupiah), dikenai pemotongan Pajak Penghasilan Pasal 21 dengan tarif 2,5% (dua koma lima persen) dan bersifat final.

Pemberi Kerja Kriteria Tertentu

Pemberi kerja dengan kriteria tertentu sebagaimana dijelaskan di atas harus memenuhi persyaratan komulatif sebagai berikut:

- merupakan Wajib Pajak badan yang melakukan kegiatan usaha pada bidang industri:

- Alas kaki; dan/atau

- Tekstil dan produk tekstil;

- mempekerjakan pegawai langsung minimal 2.000 (dua ribu) orang;

- menanggung Pajak Penghasilan Pasal 21 pegawainya;

- melakukan ekspor paling sedikit 50% (lima puluh persen) dari total nilai penjualan tahunan pada tahun sebelumnya;

- memiliki perjanjian kerja bersama;

- mengikutsertakan pegawainya dalam program Badan Penyelenggara Jaminan Sosial Ketenagakerjaan dan program Badan Penyelenggara Jaminan Sosial Kesehatan; dan

- tidak sedang mendapatkan atau memanfaatkan:

- fasilitas Pajak Penghasilan berdasarkan Pasal 31AUU PPh

- fasilitas Pajak Penghasilan berdasarkan Pasal 29 PP 94 2010

Kriteria Pegawai & Perlakuan Tarif Khusus

Pegawai yang mendapatkan perlakuan pemotongan PPh Pasal 21 dengan tarif khusus ini adalah pegawai yang diperkirakan dalam 1 (satu) tahun memperoleh Penghasilan Kena Pajak tidak lebih dari Rp. 50.000.000,- berdasarkan daftar pegawai yang disampaikan pemberi kerja pada saat pelaporan Surat Pemberitahuan Masa PPh Pasal 21 dan/atau Pasal 26 Masa Pajak Juli 2016 dan januari 2016.

Dalam hal realisasi jumlah Penghasilan Kena Pajak dari pegawai telah melebihi Rp. 50.000.000,- dalam 1 (satu) tahun, atas penghasilan yang melbihi Rp. 50.000.000,- dikenai pemotongan PPh dengan tarif 15% dan bersifat final sampai dengan Masa Desember tahun bersangkutan.

Terhadap pegawai yang telah memperoleh Penghasilan Kena Pajak melebihi Rp. 50.000.000.-, untuk tahun berikutnya dikenai pemotongan PPh Pasal 21 dengan tarif Pasal 17 UU PPh.

Masa Berlaku Tarif Khusus

Pemberlakuan tarif pemotongan PPh Pasal 21 berlaku untuk Masa Pajak Juli 2016 sampai dengan Masa Pajak Desember 2017.

Tentang tata cara pelaporan dan penghitungan Pemotongan Pajak Penghasilan Pasal 21 dengan tarif khusus ini diatur dengan Peraturan Menteri Keuangan. Karena Peraturan menteri Keuangannya belum keluar maka penulis mencoba memberikan perspektif perkiraan pemotongan sebagai berikut :

Contoh Kasus :

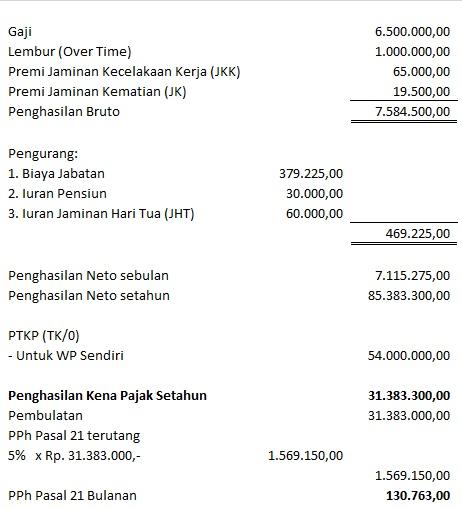

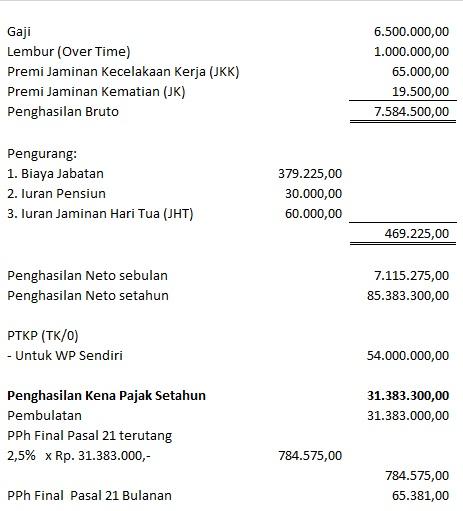

Markiew karyawan dengan status belum menikah (TK/) bekerja pada PT. Alas Kaki Nusantara (Pemberi Kerja Kriteria Tertentu) menerima gaji Rp. 6.500.000,- sebulan. PT. Alas Kaki Nusantara mengikuti program pensiun dan BPJS kesehatan, Perusahaan membayar iuran pensiun kepada dana pensiun yang pendiriannya telah disahkan oleh Menteri keuangan sebesar Rp. 40.000,- sebulan.

Markiew membayar iuran pensiun sebesar Rp. 30.000,00 sebulan, disamping itu perusahaan membayarkan iuran Jaminan Hari Tua karyawannya setiap bulan sebesar 3,70% dari gaji, sedangkan Markiew membayar iuran Jaminan Hari Tua setiap bulan sebesar 2,00% dari gaji. Premi Jaminan Kecelakaan Kerja dan Jaminan Kematian dibayar oleh pemberi kerja dengan jumlah masing-masing sebesar 1,00% dan 0,30% dari gaji. Pada bulan Juli 2016 disamping menerima pembayaran gaji Markiew juga menerima uang lembur (overtime) sebesar Rp 1.000.000,00.

Penghitungan PPh Pasal 21 bulan Juli 2016 dan berikutnya adalah sebagai berikut:

Ilustrasi Tarif Normal

Ilustrasi Tarif Khusus

Penutup

Entah berapa potensi penerimaan pajak dari jenis pajak Pajak Penghasilan Pasal 21 yang akan tergerus dengan stimulus ini, namun semoga apa yang diharapkan dari pemikir dipuncak tahta kekuasaan republik tercinta ini yaitu untuk meningkatkan daya saing industri pada sektor tertentu yang berorientasi ekspor dan upaya penciptaan serta penyerapan lapangan kerja dapat terwujud. Semoga

Download Ketentuan :